固定費の削減する為、毎月かかっている費用の見直しをしてみました。

今回は生命保険の見直しになります。

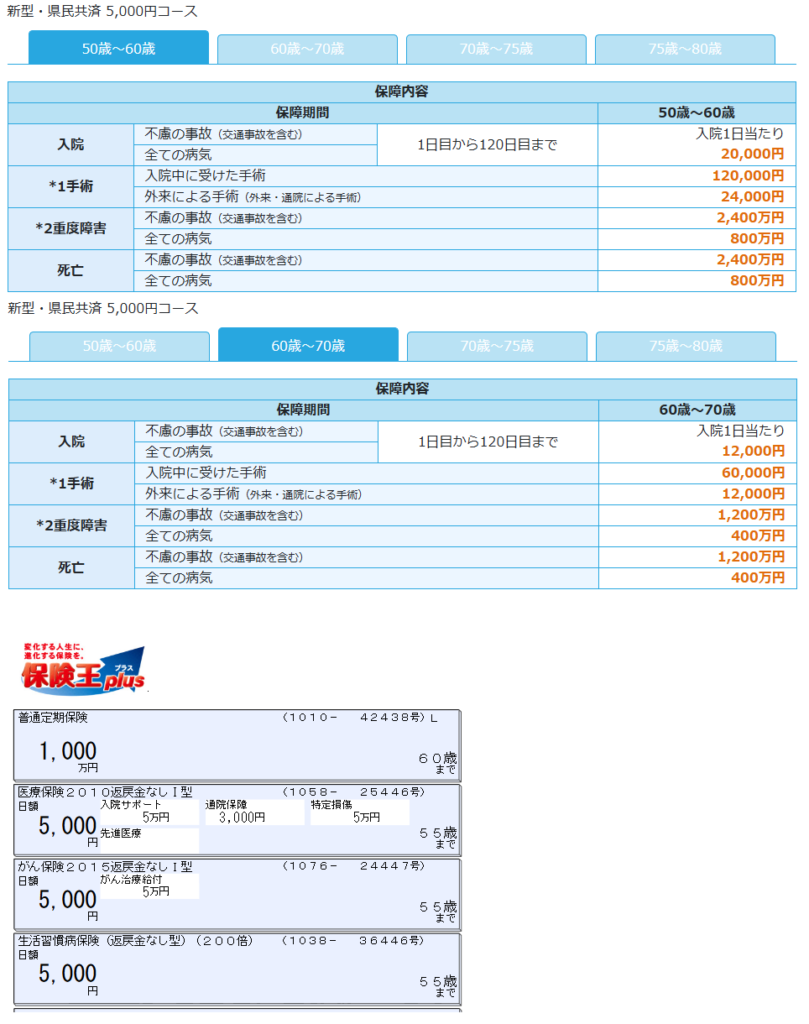

今まで入っていた保険・・・朝日生命の保険王プラス 月々11785円 死亡保障1000万円

今回切り替えたのは埼玉県民共済・・・新型・県民共済 月々5000円 死亡保障 事故2400万円 すべての病気800万円

以下、県民共済と保険王プラスの簡単な内訳

今回見直しにより削減できた金額は・・・

支払額だけで見ると月々6,785円の固定費削減、年間81,420円の削減となります。

これはデカい!

県民共済のメリットとデメリット

私が感じるメリットは

・低額の掛け金で幅広い保証

・わかりやすい契約内容

・80歳まで同額で契約できる

・「割戻金」がある

①低額の掛け金で幅広い保証

1口2,500円からの掛け金ですが死亡保障を厚くしておきたいため、5000円コースにしました。

現在50歳を超えているので50歳~60歳の欄が該当コースの内容です。

標準的なガン治療でも手術費と入院費用を賄えそうですね(高額療養費制度を使用する)

参考)癌の入院日数・治療費の目安(一般)

- 平均入院日数:約19.6日(厚生労働省「令和2年患者調査」)

- 近年は短期化傾向にあり、手術+検査のみのケースでは2週間以内(0〜14日)が約66%を占めます。

- 入院・治療費(総額):約60〜80万円程度(3割負担の場合、窓口で18〜24万円)

- 胃がんや結腸がんの入院費平均は60〜70万円台です。

- 抗がん剤治療(通院含む)は月額約30万円となる場合もあります

参考)高額療養費制度利用による「実質負担」

高額療養費制度を適用すると、年齢や所得によりひと月の自己負担上限額が決まります。一般的な所得(年収約370〜770万円・70歳未満)の場合、以下のようになります。

- ひと月の実質負担上限:約87,430円+(医療費-267,430円)×1%

- 例えば、1ヶ月の医療費総額が100万円かかったとしても、実質的な窓口負担(保険診療内)は約9万円〜10万円弱で済みます。

※別途、差額ベット代や食事代などが必要。

会社には有給や療養中も最低限の給与が支払われる仕組みや健康保険組合より2/3程度の傷病手当金が支給されたり色々な制度があるので高額な保険を組む必要がないと判断できます。

②わかりやすい契約内容

正直、大手保険会社の契約は内容が変わったり新しい商品に切り替えたりと色々面倒です。

最大の懸念事項が終身保険なのに更新時期があり年齢が上がるごとに保険料が高額になります。

都度、契約内容と金額を確認し調整が大変になっておりため息が出るような状態でした。

それに比べ県民共済は同額で年齢と共に保障内容が下がる分かりやすい仕組み

高齢になれば子供も巣立つし保険料が低くても問題ないはずです。

③80歳まで契約できる

安価な金額で最低限にはなりますが80歳まで同じ金額で共済に入り続けることが出来ます。

年を取ってから高額な保険に加入し続けることは困難だし、新しく他の保険・共催に加入することも難しくなります。結果、高額な費用を払い続ける羽目になります。

④「割戻金」(わりもどしきん)がある

県民共済って何?って調べ始めてから知ったのですが

期末に剰余金がある場合は「割戻金」として返金があります。

令和7年7月決算の割戻率

払込掛金の44.84%

月掛金2,500円の場合

(年間掛金30,000円の場合)

割戻金は13,452円

ちなみに私は5000円の掛け金なので令和7年7月までに入っていれば倍の26,904円となり5か月分戻ってきていたことになります。

私が感じるデメリットは

特にデメリットが無さそうでしたが

私が県民共済に加入するときにカミさんも一緒に加入手続きをしましたが加入できず・・・

まだ40代にもなっていませんでしたが加入不可の回答。

加入できなかった理由・・・血圧降下薬を使用している

必ずしもかどうかはわかりませんが、加入できない結果となってしまいました。

あまりにもシンプルな契約内容にしているため、個別ケースの調整がなく一律加入できないルールのようです。民間保険のようにちょっと割高に払えば・・・は無いようです。

最後に・・・

個人的には今後保険の更新で悩まなくてもいい

支払う金額がずっと変わらない

このシンプルさに満足してます。

補償も先にも書いた各種手当、死亡退職金など複数の費用が支払われるため高額の保障も不要になります。

高額な保険料を払っている同僚は

・親が無くなったときの為に・・・

・健康状態が悪くやめると保険に加入できなくなるから

等の理由で割高な保険に入り続けています。

家計や制度を確認することにより保険の見直しをしてみてはいかがでしょうか?

明日へとつながる一歩の参考になれば幸いです。

コメント