こんにちは、まさひろです。

今日は僕の火災保険見直しのリアル体験を、驚きと焦りとホッとした気持ちをそのまま全部書きます。 築15年(2011年4月建築)の木造一戸建て、延床150㎡、水災ハザードマップでレベル3の地域に住んでいる僕の話です。

更新通知が来て「お手上げ!」状態になった日

数ヶ月前、タマホーム提携の損保ジャパンから火災保険の更新のはがきと書類がポストに入ってました。 開けてみたら5年一括で186,210円って書いてあって、目が点になりました。

ちょうど息子が大学進学目前で、娘が中学に上がるタイミング。 教育費が想像以上に飛んでて、年末に車検で30万円、すぐにブレーキ系の故障で17万円、息子の定期代で8万円…貯蓄がもう底をつきかけている状況でした。 「えっ、これ本当に払えるの? お手上げだわ…」って本気で焦りました。

しかも更新まであと1ヶ月を切ってる! タマホームの書類には「断りの連絡を入れないと自動更新になる」みたいな記載があって、2重契約になったら保険料が無駄にかかる上に手続きも面倒で最悪だと思って、すぐに動くことにしました。

※私の自宅 建物情報について

補償を一つずつ見直して「いえほ」に乗り換えを決めた理由

家計が厳しい中、少しでも安くしたくて補償内容を徹底的に見直しました。

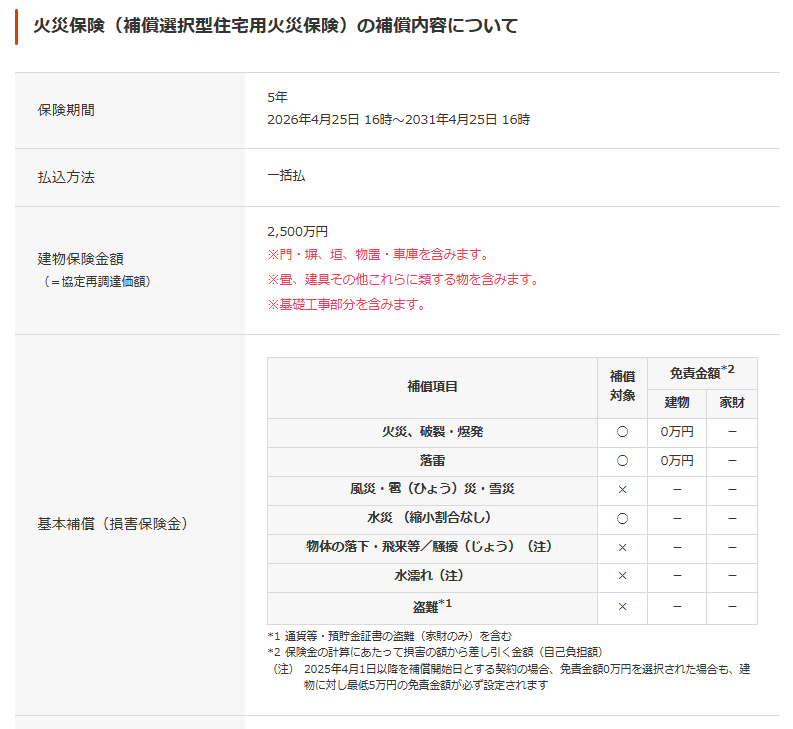

- 地震保険 → 最初に切った 実際に地震で家が半倒壊しても降りる金額が少なく、査定が厳しい事例が多いって聞いたから。キャンプで地震の揺れを体験した身だけど、ここは貯蓄で何とかする覚悟にしました。

- 家財保険 → 大幅に削減 うちは大した家具や家電がないので(笑)、現実的な総額に減らしました。

- 風災・ひょう災・雪災 → 切った 自力で何とかするつもり。テントが風で飛ばされないようロープをしっかり張るのと同じ感覚です。

- 盗難 → 外しました 取られるような貴重品もないしね(笑)。

残したのは火災と落雷。確率は小さいけど、一度起きたら損失がデカいから絶対に外せませんでした。

一番悩んだのは水災です。 ハザードマップでレベル3(川が近い地域)に出てて、床下浸水ならほぼ出ないって知ってたけど、万が一の床上浸水を考えたら外せなくて…。 水災を外せば劇的に安くなるのに、泣く泣く残すことにしました。

ソニー損保とか他のネット型も色々試してみたけど、劇的に安く見積もりが出たのがジェイアイ傷害火災保険の「いえほ」でした。 5年一括払いの割引が大きいので「しょうがない、覚悟しよう」と思って決めたよ。

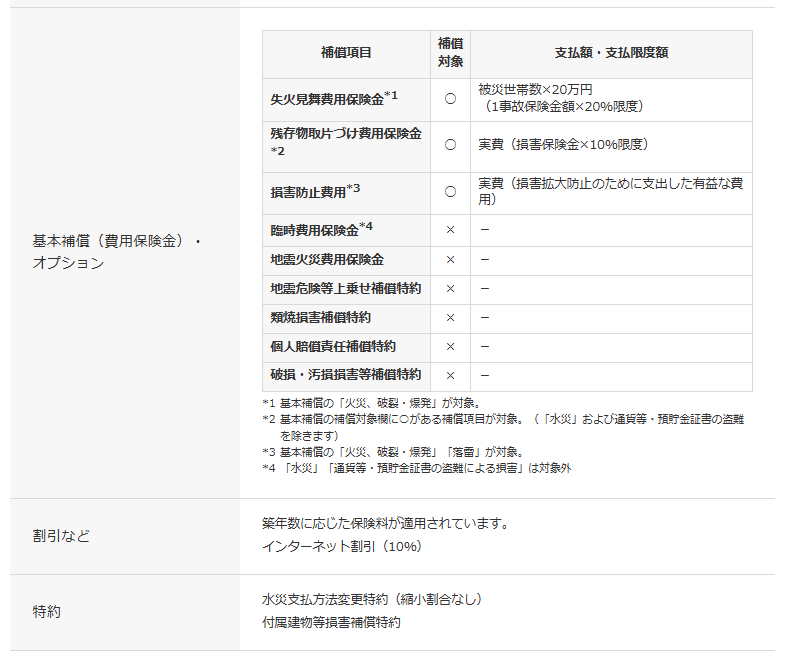

※今回削りに削りまくった契約内容はこちら

書類探しで心が折れそうになったリアルな苦労

切り替えはネットで簡単だと思ってたのに、ここが最大の難関でした。

いえほのマイページで求められた提出書類は、売買契約書・重要事項説明書・検査済証・建物図面など10枚近く。 ファイルボックスを開いた瞬間、目的の書類が全然足りない…。

特に売買契約書が見当たらない! 「そんなわけないだろ…」って家中をくまなく探しまくりました。それっぽい書類を何枚かアップロードしてみたけど、審査で「肝心のものが足りない」って指摘されて、法務局まで取りに行かないといけないかも…と本気で落ち込みました。

実はさ、住宅ローン減税の申請のときに使って、別の場所にしまってただけだったんですよね。 全然違う置き場所から契約書の入ったファイルが出てきたときは「あったー!!」って声が出ちゃいました(笑)。

とにかく関係書類を全部撮影してアップロード。要約審査が通って、2026年4月8日に「契約のお手続きが完了しました」の表示が出て、本当にホッと胸をなでおろしました。

補償開始日は旧契約と同じ2026年4月25日16時から。空白期間なしでスムーズに切り替えできました。 その後「いえほ」から契約完了のメールも届いて、ようやく安心しました。

タマホームには「見直しで他で契約するんで」って解約の連絡を入れました。 解約理由を聞かれたので正直に「見直しで他社に切り替えます」って答えたけど、書類探しでドタバタしてたから「断るの早かったかな…?」って後でドキドキしました(笑)。

※契約書類は多めに出しておきました スマホで撮影しUPしました。

結果:5年で約11.2万円の節約に成功!

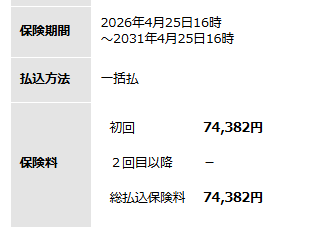

旧契約(タマホーム提携・損保ジャパン):5年186,210円 新契約(いえほ):5年74,382円

5年で約11.2万円安くなった! 年間に換算すると約22,400円のダウンです。 浮いたお金は、息子の大学費用や娘の中学関連、家族キャンプのギアに回せそうで嬉しいです。

※今回の契約した保険料はこちら

今から火災保険を見直す人に伝えたいこと

正直、驚きと焦りとホッとした気持ちがめっちゃ混ざった体験でした。 ネット型で他は10万切るものが見つからなくて、「いえほ」が一番激安だったのは本当に驚きました。

あなたも更新が近い人や、家計が厳しい人はぜひ早めに動いてみてください。 僕が実際にやってみて学んだポイントをまとめるとこんな感じです。

- 更新まで1ヶ月を切ってる人は特に急げ! 自動更新の罠に注意

- 5年一括払いは割引が大きいけど、書類提出は覚悟しよう

- 売買契約書や検査済証などの大事な書類は「保管場所をメモ」しておく(住宅ローン減税申請後とかで移動しやすいので要注意!)

- 新しい契約がちゃんと成立してから旧契約の解約連絡を入れると安心

- まずはハザードマップを確認して、自宅の水災等級をチェックするところからスタート

大切な注意:これはあくまで僕個人の体験談です。火災保険は住んでいる地域や建物の状況、家族構成によって全く違います。必ず複数社で見積もりをして、自分に合った内容を確認してください。専門的な判断が必要な場合は保険会社や代理店に相談するようにお願いします。

チェックリスト(今すぐできること)

- 保険証券や更新書類を探して、補償範囲・保険金額・免責・満期日をメモ

- ハザードマップで自宅の水災リスクを確認

- 一括見積もりサイトで3〜5社比較(同じ条件で試算するのが大事)

- 売買契約書・検査済証・建物図面などの書類の保管場所を確認

- 更新が6ヶ月前になったら本格的に動き出す

ライフハックブログでは、こんな固定費削減のリアル失敗談もこれからも書いていきます。 キャンプブログでは、安心の家を守りながらもっと家族でアウトドアを楽しむ記事を増やしたいと思います。

あなたの火災保険見直し体験はどうだった? 更新通知で焦ったことある? 書類探しで苦労したエピソードある? 水災レベル3でどう判断した? コメントで教えてくれたら嬉しいです! みんなの体験も参考にしながら、次回も役立つ記事を書いていきたいと思います。

(2026年4月時点の僕の実体験に基づいています)

キャンプブログ(https://for-tomorrow2025.com/)では家族でアウトドアを楽しむ工夫やギア選びを発信していて、ライフハックブログ(https://www.for-tomorrow2025.site/)では固定費削減や家計の「色々」実践記を書いています。

コメント