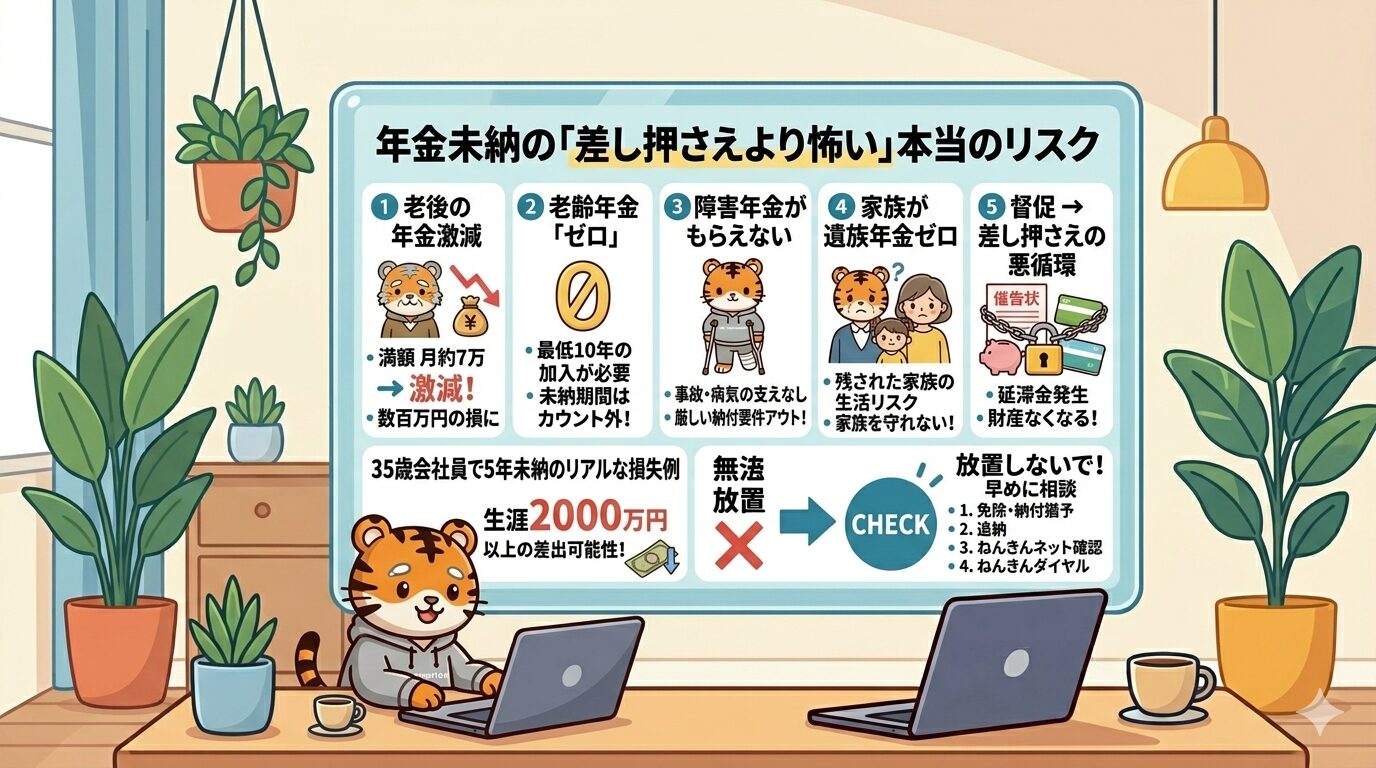

はい、みんなが「年金未納って結局差し押さえだけだよね?」って思うけど、実はそれよりずっと怖いリスクが山ほどあるんだよ。

差し押さえは最終段階で、それ以前に「老後の生活がガクッと苦しくなる」「病気や家族のピンチのときに守ってくれるものがなくなる」って、将来の自分と家族を根底から揺るがす話なんだ。

今日は、初心者さん向けに私が普段話す感じで、未納の5つの大きなリスクを数字や身近な例を交えて分かりやすく解説するね。

「今は払えないから放置しとこう」って思ってる人は、特に最後まで読んでほしいよ。

リスク1:老後の年金が大幅に減る(これが一番の痛手)

国民年金(老齢基礎年金)は、20歳から60歳までの40年間(480ヶ月)全部払うと満額がもらえる。

令和8年度(2026年度)の満額は、月額約70,608円(年額約847,300円くらい)だよ。

未納1ヶ月で、年額が約1,764円くらい減る。

1ヶ月だけなら小さく見えるけど、積み重なると生涯で数十万円〜数百万円の損になるんだ。

具体例:10年(120ヶ月)未納の場合

→ 満額の約75%減! 年額で約211,000円台(月約17,600円くらい)に激減。

老後に毎月これだけしか入ってこなかったら、生活がかなり厳しくなるよね。

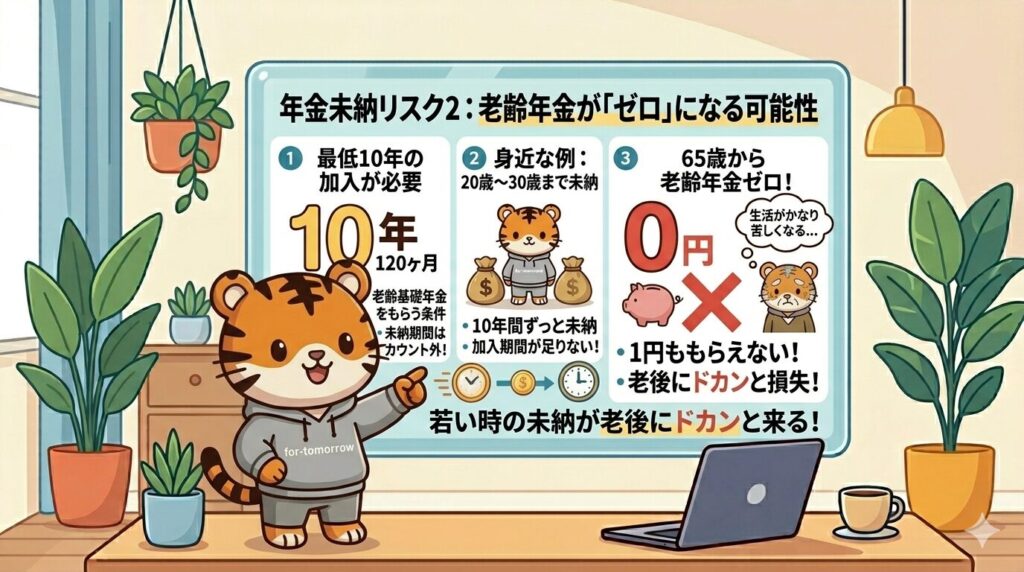

リスク2:老齢年金が「ゼロ」になる可能性

老齢基礎年金をもらうには、最低10年(120ヶ月)以上の加入期間が必要。

未納期間は、この期間に全くカウントされないよ。

身近な例:20歳〜30歳までの10年間ずっと未納

→ 加入期間が足りなくて、65歳から老齢年金が1円ももらえない。

「まだ若いし大丈夫」って思ってる人も、若い時の未納が老後にドカンと来るんだ。

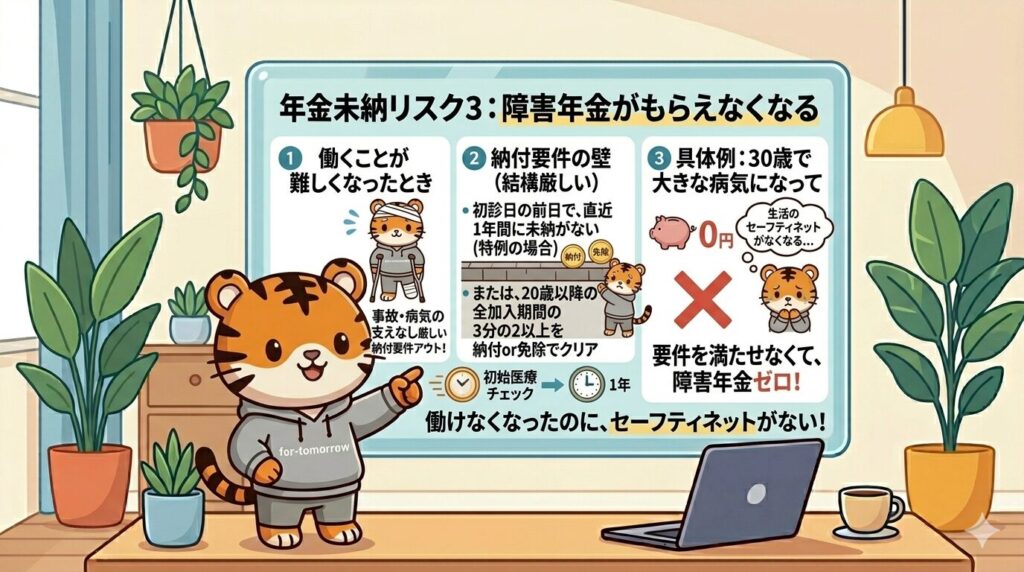

リスク3:障害年金がもらえなくなる

もし事故や病気で働けなくなったとき、障害基礎年金が大きな支えになるはずなのに、未納が多いとこれもアウト。

納付要件(結構厳しい):

- 初診日(病気が分かった日)の前日で、直近1年間に未納がない(特例の場合)

- または、20歳以降の全加入期間の3分の2以上を納付or免除でクリア

具体例:30歳で大きな病気になって、過去5年未納

→ 要件を満たせなくて、障害年金ゼロ。

働けなくなったのに、生活のセーフティネットがなくなる… これ本当に怖いよね。

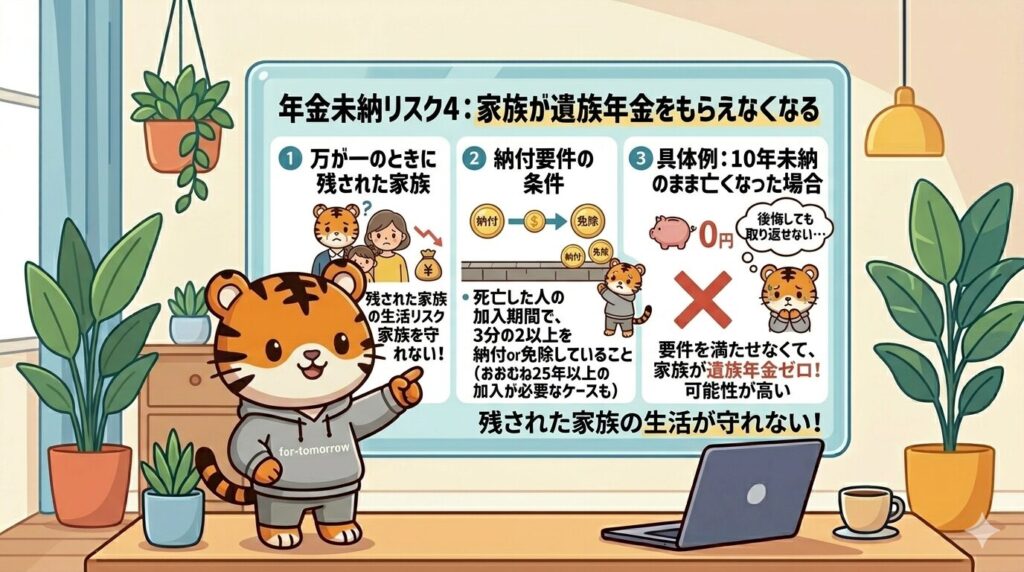

リスク4:家族が遺族年金をもらえなくなる

あなたが亡くなったとき、残された配偶者や子供がもらえる遺族基礎年金にも影響大。

条件:死亡した人の加入期間で、3分の2以上を納付or免除していること(おおむね25年以上の加入が必要なケースも)。

具体例:10年未納のまま亡くなった場合

→ 家族が遺族年金をもらえない可能性が高い。

「自分が死んだ後の家族の生活が守れない」って、後悔しても取り返せないよ。

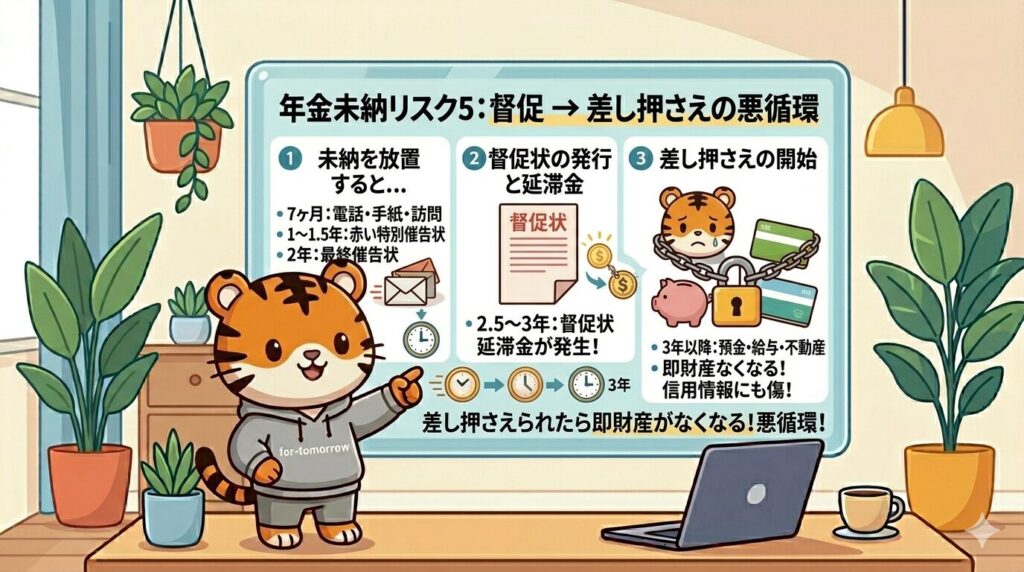

リスク5:督促 → 差し押さえの悪循環(延滞金でさらに増える)

未納をほったらかしにすると、こんな流れになるよ:

- 7ヶ月くらい:電話・手紙・訪問で「払ってね」

- 1〜1.5年:赤い封筒の特別催告状

- 2年くらい:最終催告状

- 2.5〜3年:督促状(ここから延滞金が発生)

- 3年以降:預金・給与・不動産の差し押さえ

差し押さえられたら即財産がなくなって、信用情報にも傷がつく。悪循環だよね。

35歳会社員で5年(60ヶ月)未納のリアルな損失例

- 老齢基礎年金:満額約847,000円 → 約424,000円(半分以下!)

- 65歳〜85歳までの20年間で、生涯約2,000万円以上の差が出る可能性

- プラスで、障害年金や遺族年金のリスクも抱えたまま

これ、他人事じゃないよ。

払えないときの賢い対処法(これを知ってるだけで全然違う!)

絶対に放置しないで。早めに相談が一番大事だよ。

- 免除・納付猶予:所得が低い人は7割・5割・全額免除が申請できる。免除期間も加入期間にカウントされるから、老齢年金の資格は守れる。

- 追納:過去10年分を、後から(基本10年以内)払える。払うと年金額が増えるよ。

- 分割納付:年金事務所で相談すれば、柔軟に対応してくれる場合あり。

- ねんきんダイヤル:0570-05-1165(平日8:30〜19:00など)で相談OK。

まずはねんきんネットにログインして、自分の未納状況を今すぐ確認しよう!

免除申請だけでもしておくと、将来のダメージをかなり小さくできるんだ。

まとめ:今日から一歩動こう

年金未納の怖さは、差し押さえより「老後の年金が激減orゼロになる」「病気や家族のときの支えがなくなる」こと。

「今は払えない」は本当に分かるけど、免除申請だけでも絶対早めにやってほしい。

今日、ねんきんネットを開いて記録を見てみて。将来の自分と大切な家族のために、少しずつ行動していこうね。

何か分からないことあったら、いつでも聞いて!

一緒にあなたの状況に合った一番最適な方法を考えよう(再雇用で働く場合の年金調整、受給時期を65歳通常にするか繰り上げ・繰り下げにするか、老齢年金の雑所得としての税金はどれくらいからかかるのか、健康保険の切り替えはどうするか…全部含めて、年金全体をしっかり検討できるよ)。

参考・ネタ元(リンク付き)

- 国民年金を未納するとどうなる?(りそな銀行コラム)

https://www.resonabank.co.jp/nenkin/ideco/column/column_0003.html - 国民年金保険料の免除制度・納付猶予制度(日本年金機構公式)

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html - 国民年金保険料の追納制度(日本年金機構公式)

https://www.nenkin.go.jp/service/kokunen/menjo/20150331.html - ねんきんダイヤル(日本年金機構公式)

https://www.nenkin.go.jp/section/tel/toiawase_ippan.html - 令和8年度の年金額改定について(厚生労働省)

https://www.mhlw.go.jp/content/12502000/001639615.pdf

記事に関する注意

- 受給額の例は令和8年度基準。年度によって少し変動します。

- あなたの個別の事情(加入歴、所得、再雇用予定、家族構成など)で結果は違います。必ず年金事務所やねんきんダイヤルで確認を。

- これは一般的な情報提供で、法的アドバイスではありません。

コメント