年金というと、「老後にもらうお金」というイメージが強いかもしれません。 たしかにその通りですが、年金のしくみは思っているより少し奥が深いんです。

日本の公的年金には、老後を支える老齢年金、病気やケガに備える障害年金、家族のもしもに備える遺族年金の3つがあります。 今回は、いちばん身近で基本になる老齢年金について、できるだけわかりやすく解説します。

老齢年金は、老後の生活を支える年金

老齢年金は、年を重ねたあとに受け取る年金です。 多くの人にとって「老後のお金」としてイメージしやすい一番身近な年金ですね。

日本の老齢年金は、大きく2種類に分かれます。 老齢基礎年金(国民年金から)と老齢厚生年金(厚生年金から)です。 この2つの違いを知っておくと、自分が将来どんな年金を受け取れるのかが見えやすくなります。

老齢基礎年金とは

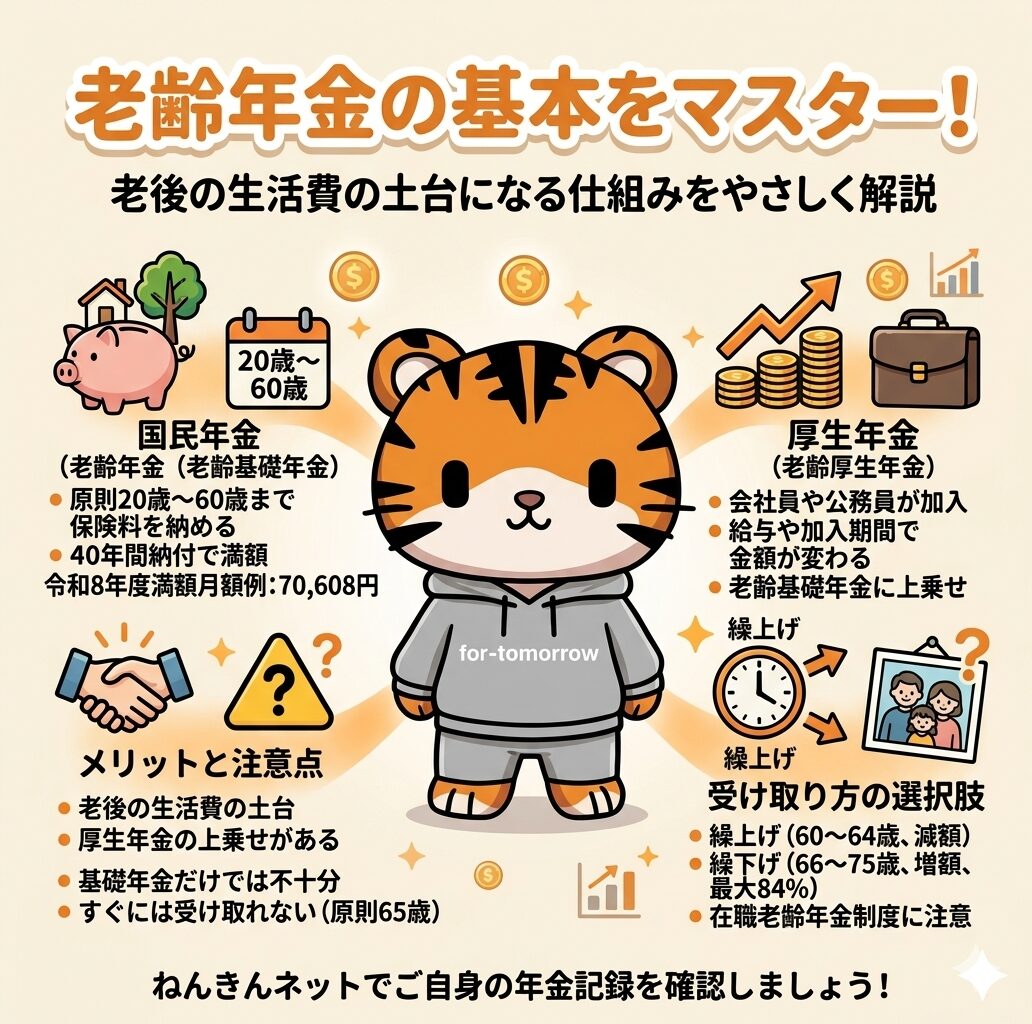

老齢基礎年金は、国民年金から支払われる年金です。 20歳から60歳までの間に国民年金に加入して保険料を納めていた人が対象になります。

原則として、受給資格期間が10年以上あれば、65歳から受け取ることができます。 保険料を40年間(20歳〜60歳まで)きちんと納めると、満額を受け取れます。

令和8年度(2026年度)の満額 ・1人分:月額 70,608円(前年度より+1,300円) ※昭和31年4月1日以前生まれの方は月額70,408円

老齢厚生年金とは

老齢厚生年金は、会社員や公務員などが加入する厚生年金から支払われる年金です。 老齢基礎年金に上乗せされるため、会社員などは国民年金だけの人より受け取り額が多くなりやすいのが特徴です。

金額は、働いていたときの給与や加入期間によって変わります。 長く働いていた人や給与が高かった人ほど、上乗せ分が増えやすい仕組みになっています。

夫婦2人分のモデル例(令和8年度) 男性の平均的な収入で40年間働いた場合:月額約 237,279円(老齢基礎年金2人分を含む、前年度より+4,495円)

老齢年金のメリット

- 老後の生活費の大きな土台になる

- 会社員などは厚生年金の上乗せがある

- 長く働いた人ほど受け取り額が増えやすい

老後は収入が減りやすいので、年金があるだけで毎月の生活に安心感が持てます。

老齢年金の注意点

- 国民年金だけだと受け取り額は多くなりにくい

- 原則65歳からなので、すぐには受け取れない

- 老後の生活費をすべてまかなえるとは限らない

老齢年金はとても大切ですが、これだけで老後が完全に安心というわけではありません。 貯蓄やiDeCoなどの私的年金と組み合わせるのがおすすめです。

受け取り方は自分で選べる!繰上げ・繰下げ

老齢年金は、65歳で受け取るのが基本ですが、選び方がいくつかあります。

- 繰上げ受給:60歳〜64歳で早くもらう(金額は減ります)

- 繰下げ受給:66歳〜75歳で遅くもらう(金額が増えます・最大84%アップ!)

自分の健康や生活スタイルに合わせて選べるので、知っておくと選択肢が広がります。

働きながら受け取る場合(在職老齢年金)

65歳以降も働く人は増えています。 その場合、収入が一定以上だと老齢厚生年金の一部が調整される「在職老齢年金」というルールがあります。

ただ、令和8年4月から基準が65万円に緩和され、働きながら年金を受け取りやすくなりました。 働き方と年金のバランスを考えるときに、最新情報を確認すると安心です。

老齢年金は将来の土台になる

老齢年金は、老後の生活を支える大切な仕組みです。 特に会社員・公務員として働いていた人は、基礎年金に厚生年金が上乗せされるので、受け取り額が多くなりやすい傾向があります。

「まだ先の話」と思っていても、今のうちにしくみを知っておくと老後の準備がしやすくなります。

まずやっておきたいこと

老齢年金について気になったら、以下の3つから始めてみてください。

- 自分の年金記録を「ねんきんネット」で確認する

- 将来どれくらい受け取れそうか、ざっくり把握する

- 足りない分をどう備えるか考えてみる

まとめ

老齢年金は、老後の生活を支えるための大切な年金です。 国民年金から出る老齢基礎年金と、厚生年金から上乗せされる老齢厚生年金があり、働き方や加入期間によって金額が変わります。

年金は老後になってから考えるものと思われがちですが、早めに知っておくほど安心につながります。 まずは「基礎年金」と「厚生年金」の2つがあることを押さえておくだけでも、理解がグッと進みますよ。

必要に応じて、障害年金や遺族年金の記事もチェックしてみてくださいね!

詳しい受給要件やお手続きについて

個別のケースや最新の詳細情報については、日本年金機構の公式サイトをご確認ください。 🔗 老齢年金|日本年金機構(公式サイト)

コメント