国民年金未払い、放置すると本当にヤバい…

差し押さえの現実と、老後を安心して迎えるための最適解

読了目安:約10分

こんにちは!

老後の生活を少しでも豊かにしたいと思っている皆さん、年金のことって「まだ先の話」と思いがちですよね?

でも、国民年金の未払いを放置すると、意外と早く現実的なリスクがやってきます。

しかも、未払いのままでは将来もらえる年金額が減ってしまう…というダブルパンチ。

今日は、難しい言葉はできるだけ丁寧に説明しながら、親しみやすくお伝えします。

「自分は大丈夫かな?」と思った方も、ぜひ最後まで読んでみてくださいね。

大丈夫、早めに対応すればほとんどのケースで回避できますよ!

まずは現実を知ろう:未払いに対する強制徴収の最新状況

日本年金機構のデータを見ると、未払いへの対応は年々厳しくなっています。

・最終催告状(赤い封筒など警告の強いもの):約9.9万件

・督促状:約6.0万件

・差し押さえ執行件数:約1.1万件(上半期だけでも)

過去数年を見ても、督促は毎年10万件前後、差し押さえは2〜3万件規模で続いています。

特に、所得が一定以上(目安として控除後300万円以上)で未納が7ヶ月以上続くと、強制徴収の対象になりやすいんです。

「督促状が来たらヤバい」「赤い封筒は特に要注意」と言われる理由が、これでわかりますよね?

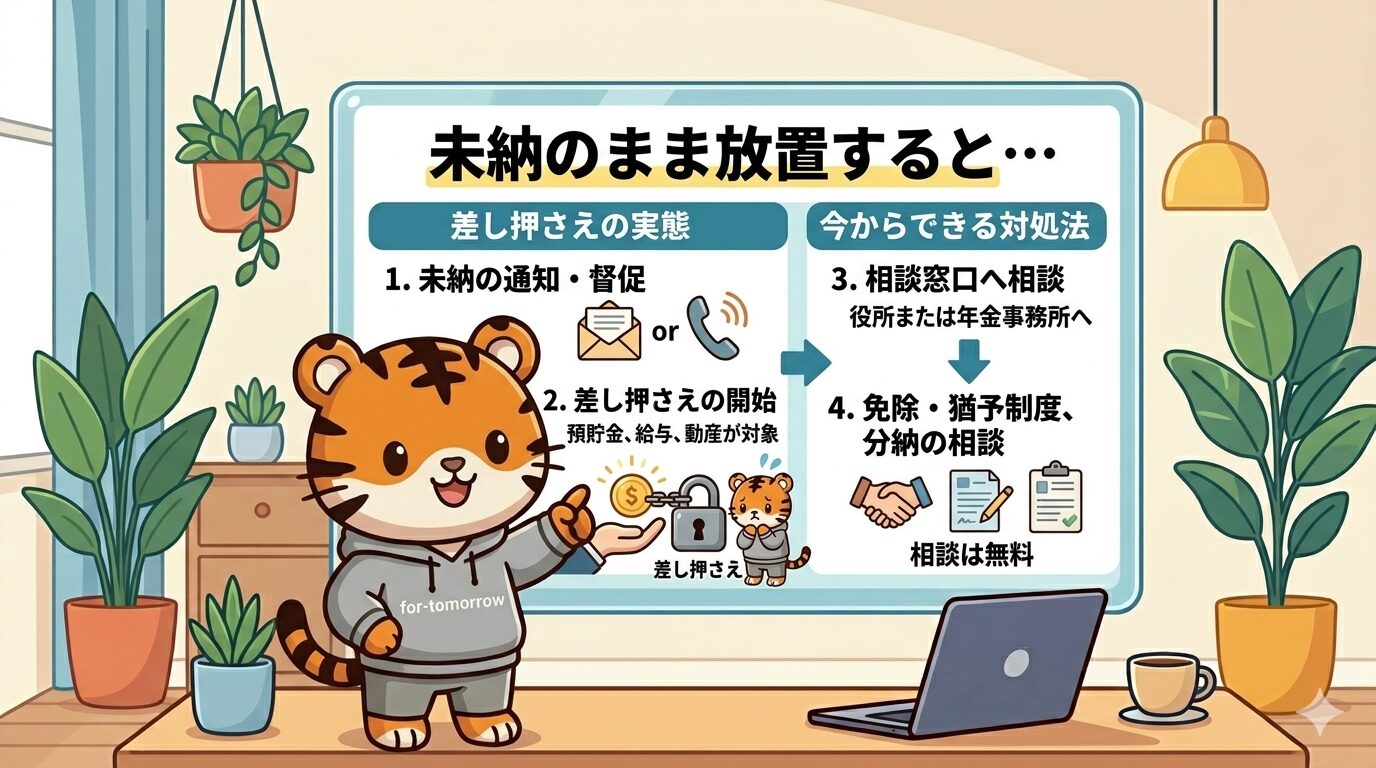

未払いから差し押さえまでの流れ(だいたい7ヶ月〜3年でエスカレート)

- 納付の督励(未納7ヶ月くらい):電話・訪問・手紙で「払いましょう」と優しく促されます。

- 特別催告状(1〜1.5年):赤い封筒などが届き、複数回来ることも。

- 最終催告状(約2年):黄緑色などの目立つ封筒。毎年16万件以上送られています。

- 督促状(2.5〜3年):裁判所経由で法的効力が発生。延滞金も加算され、家族にも影響が及びます。

- 財産調査 → 差し押さえ:預貯金、給与(月収の1/4程度)、不動産などが対象に。

実際に起きた身近なストーリー

事例1:30代自営業のAさん

「忙しくてつい支払いを後回しに…」と最終催告状を無視。督促状が来てから慌てましたが、預貯金が差し押さえられ、数百万を一括請求される事態に。生活を立て直すのに数年かかりました。

事例2:建設業を営むBさん(事業主)

未納が続いた結果、事業所の預金や不動産に影響が出て、事業継続が難しくなり、家族にも心配をかけてしまいました。

事例3:所得300万円超のサラリーマンCさん

給与から月収の1/4が差し押さえられそうに…。でもここで免除申請をして事後回避!「早めに相談すればよかった」と後悔されたそうです。

共通しているのは「督促をスルーしてしまった」こと。でも、早めに動けば9割以上のケースで回避できると言われています。安心してくださいね。

未払いが将来の年金に与える影響

未払い期間があると、老齢基礎年金の額が満額(40年間きちんと納付した場合)より減ってしまいます。

最悪の場合、受給資格期間が10年未満になると年金自体がもらえなくなってしまうリスクもあります。

これでは、せっかくの老後設計が台無しですよね…。

回避策は意外とシンプル!今すぐできること

- 免除・納付猶予の申請

所得が低い場合、全額または一部が免除・猶予されます。承認されれば受給資格期間にカウントされ、後で10年以内なら追納(さかのぼって払う)も可能です。追納すれば年金額を増やせます! - 分割納付の相談

年金事務所で柔軟に対応してくれます。 - すぐに相談できる窓口

・ねんきんダイヤル:0570-05-1165

・ねんきん加入者ダイヤル:0570-003-004

・最寄りの年金事務所(予約がおすすめ)

「今は厳しい」という方も、申請すれば道が開けます。

未払いを最小限に抑えることが、将来の年金受給額を最大化する第一歩です。

年金全体の「最適解」を考える〜受給時期・税金・健康保険・再雇用との組み合わせ〜

受給開始時期の選び方(比較表)

| 選択肢 | 開始年齢 | 年金額の変化(目安) | おすすめの人 |

|---|---|---|---|

| 繰り上げ受給 | 60歳〜 | 最大30%減額 | 健康に不安がある・早くお金が必要な人 |

| 通常受給 | 65歳 | 満額(未納解消で最大化) | 標準的なケース・バランス重視の人 |

| 繰り下げ受給 | 66〜70歳 | 最大42%増額 | 健康に自信あり・長生きしそう・働きながら受け取りたい人 |

未納をしっかり解消しておくと、特に繰り下げ受給のメリットが大きくなります。

健康状態・資産状況・家族構成を考えて、ねんきんネットでシミュレーションしてみてくださいね。

税金はいつからかかる?

老齢基礎年金は「雑所得」扱いになりますが、65歳以上なら公的年金等控除が110万円〜あります。

年金額が110万円以下なら税金がかからないケースも多いです。他の所得(再雇用給与など)と合算して確定申告が必要になる場合もありますが、控除を上手に使えば負担を抑えられます。

健康保険はどうなる?

65歳未満で退職・再雇用時は国民健康保険を検討。

75歳からは後期高齢者医療制度に移行します。

年金受給開始と健康保険のタイミングをずらさないよう、計画的に進めましょう。

再雇用で働きながら年金をもらう場合

2026年4月から在職老齢年金の基準額が引き上げられ、働きながら年金をもらいやすくなりました。

厚生年金に加入し続けつつ、基礎年金をしっかり固めておくのが、安定した老後の最適解の一つです。

まとめ:今日からできる3つのアクション

- 未払いがあるかも?と思ったら即相談

ねんきんダイヤルや年金事務所へ。免除・分割でほとんどの問題は解決します。 - 納付期間をできる限り確保する

これが将来の年金額を決める一番のポイントです。 - 全体設計をシミュレーション

受給時期(繰り上げ・通常・繰り下げ)、税金、健康保険、再雇用の組み合わせを自分に合わせて最適化しましょう。未納解消が土台になります。

今すぐねんきんダイヤルに相談する(0570-05-1165)

個人の状況は本当にさまざまなので、これは参考情報です。

一番の最適解は「あなただけの事情に合ったもの」です。

ぜひ年金事務所やファイナンシャルプランナーに相談してみてくださいね。

未払いがある方は、今日中に1本電話をかけるだけでも大きな一歩になりますよ!

「大丈夫、私も動いてみた」という気持ちで、安心した老後を迎えましょう。

※数字は公表時点のデータです。最新情報は日本年金機構・厚生労働省の公式サイトで確認してください。

※この記事は個別事情に応じた法的助言ではありません。必ず専門機関にご相談ください。

コメント